收購手機 lang=”zh_TW” prefix=”og: http://ogp.me/ns#”>

var djy_primary_category, djy_user_id, djy_cat_ids, djy_term_ids, djy_all_term_ids, djy_cat_names = ”, djy_domain, djy_ads_term_ids, lotame_cat_ids, djy_publish_date;

djy_primary_category = ‘1072949’;

djy_user_id = ‘178’;

djy_cat_ids = ‘401,420,1072949’;

djy_term_ids = ‘1187569,15659,1187320,6’;

djy_all_term_ids = ‘401,420,1072949,1187569,15659,1187320,6’;

djy_cat_names = ‘新聞,財經消息,財經話題’;

djy_ads_term_ids = ‘1187320,1166994,401,420,1072949,1187569,15659,6’;

lotame_cat_ids = ‘420’;

djy_publish_date = ‘20180226’;

(function(w,d,s,l,i){w[l]=w[l]||[];w[l].push({‘gtm.start’:new Date().getTime(),event:’gtm.js’});var f=d.getElementsByTagName(s)[0],j=d.createElement(s),dl=l!=’dataLayer’?’&l=’+l:”;

j.async=true;j.src=’//www.googletagmanager.com/gtm.js?id=’+i+dl;f.parentNode.insertBefore(j,f);})(window,document,’script’,’dataLayer’,’GTM-WHM2XS’);

var epochload = [];

var slots = new Array();

川普稅改特刊「新稅法」詳解系列四

新稅法,哪些企業主收入的20%可免稅?(下)

新稅法鼓勵創業,企業主比僱員更省稅

川普稅改有哪些公司或行業能減稅?(Shutterstock)

【大紀元2018年02月25日訊】(大紀元記者章德維舊金山報導)川普稅改對中小企業主提供了稅收優惠。Pass-through公司企業主比打工族享受更多稅收減免。哪些企業主可以享受20%淨收入扣除,哪些企業主不能享受?本文是下篇,根據對加州註冊會計師,知名國際稅法專家何美惠的電視訪談整理成文,並由何美惠增訂內容。

新稅法規定,特定服務業應稅收入的扣抵條件

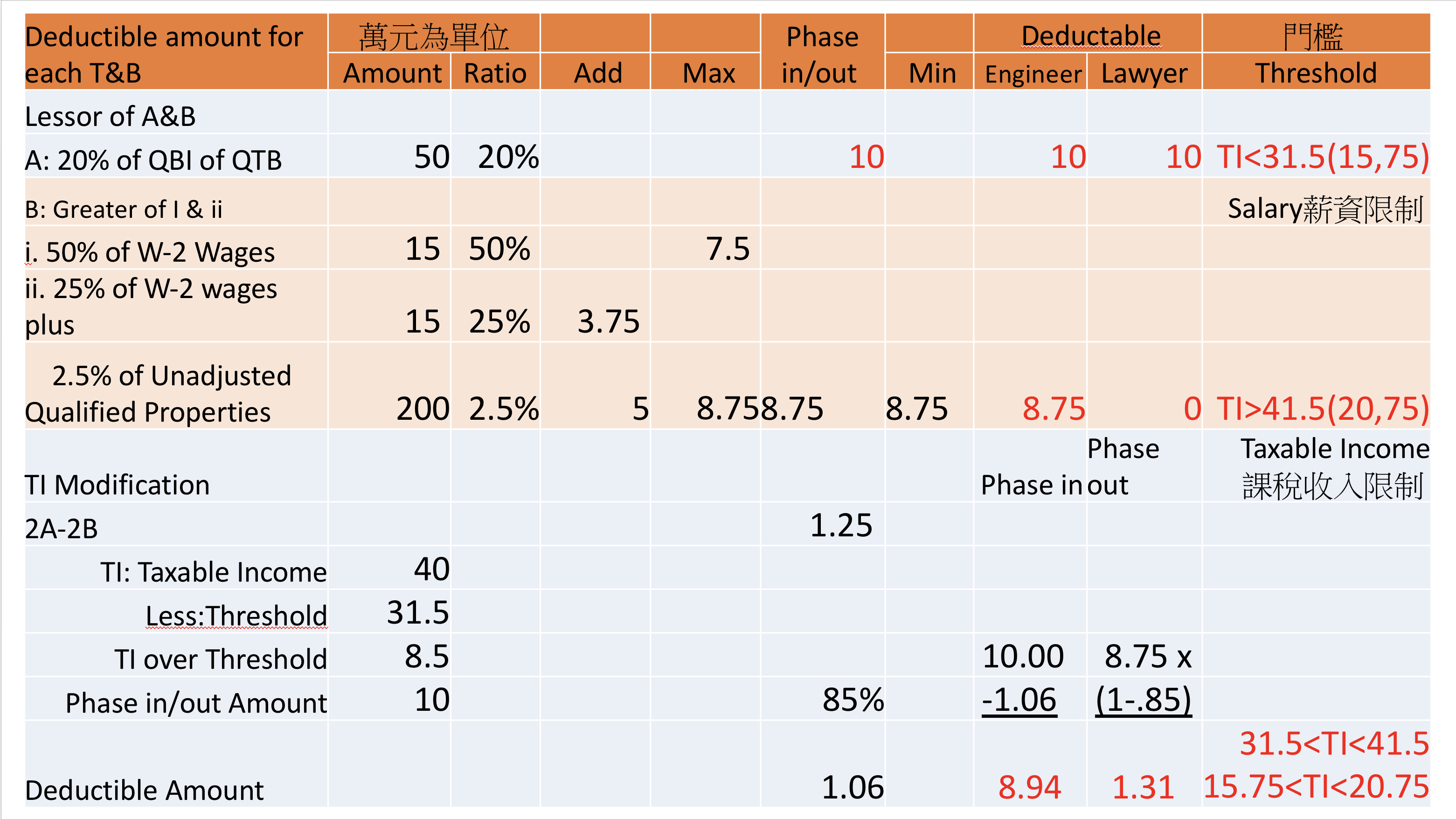

如果您是從事特定服務業,應課稅收入越過低階門檻部分,扣除額會漸失(Phase-out);過了高階門檻,即應課稅收入超過$207,500/415,000(按通膨調整),扣除額就完全消失了。

例如,您的會計師事務所生意淨收入50萬美元,您們夫婦的應課稅收入40萬,比$31.5萬的門檻多出8.5萬。而41.5萬和31.5萬美元之間的差額是$10萬。消失(Phase-out)的比例是85%。您的扣抵比例只剩下20%*(1-85%)=3%,也就是您的扣抵額是50萬美元的3%,等於是1萬3,100元。您的邊際稅率是32%,您只可以省稅$4,192。如果你們的應課稅收入超過高階門檻的41.5萬美元,那麼您就不能享受扣抵了。

新稅法規定,其他合格行業應稅收入的扣抵條件

如果您從事其他合格行業,應課稅收入越過低階門檻部分,那麼就要通過另一道門檻–薪資或資產的限制。

例如,您先生的建築師事務所生意淨收入50萬美元,W-2薪水是15萬美元。您先生的事務所辦公大樓是200萬美元買的。您們夫婦的應課稅收入40萬美元。

1.首先計算薪資和資產限制:用以下兩種方法之一去計算扣減額後取其高。

(1)50%的薪資,$15萬*50%=7.5萬。

(2)25%薪資加上2.5%的資產未經調整的成本,一般是未計算折舊的資產買價:15萬*25%+200萬*2.5%=8.75萬。

(3)以上兩者取其高為8.75萬。

2.因為你們的應課稅收入40萬美元,介於高、低階門檻之間,扣除額會漸入(Phase-In)。Phase-in計算方法如下:

(1)淨生意收入50萬的20%是10萬元。上面薪資和資產限制8.75萬元,10萬元減8.75萬元是1.25萬元。

(2)應課稅收入40萬,門檻31.5萬,超額8.5萬,漸入的比例是85%。

(3) 1.25萬元的85%是1.06萬元。

(4)10萬元減1.06萬元是8.94萬元。

(5) 8.94萬元就是建築師可以扣抵的金額。乘以邊際稅率32%,建築師可以省2.86萬元。

如果比較上例建築師和會計師可以省的稅。建築師是會計師的6.8倍。除了特定服務業之外,其他行業和建築師算法一樣。以上的說明綜合於下表。

從以上計算可以看出,「應納稅收入」這門檻是一個非常關鍵的數字。而這個數字是所有來源收入相加,扣除調整(Adjustment)額,再扣除可抵稅支出得出。所以這個數字幾乎關係到納稅人所有的經濟活動。玩這個數字的機會也相對多。因為不小心而欠大稅的機會也多。

舉例來說,如果應課稅收入低於門檻,那麼企業淨收入的20%可以完全抵稅。如果高於門檻一美元($157,501/$315,001),那麼就要開始決定您從事的行業是不是特定的服務業,您的減稅額會逐漸消失,到最後一毛錢的稅都不能減。如果不是特定的服務業,那麼開始有W-2薪資的限制。

新稅法實施後,員工傾向於轉為承包商,拿1099表以節稅

把應課稅收入壓到門檻之下,是最直接的減稅方法。如果實在壓不下應課稅收入,那麼就要在W-2工資上下功夫。W-2工資不僅包括所有員工W-2的工資, 還包括付給雇主的薪水。

以前大家拼命將員工轉為承包商(Independent Contractor),發1099表給服務提供者,以避開薪資稅和員工福利。現在把承包商轉換為W-2員工可能反而有利。因為W-2薪水越高,抵稅的比例愈大。

反之,現在員工會想要轉為承包商,因為不只相關支出可以抵稅,還可以享受20%的自雇收入扣除。老闆和員工不同調了。W-2和1099表將有一番戰爭?

稅法上, W2表 和1099表的區別是什麼?

其實在稅法上,W2表和1099表是不能隨便給的,要根據工作的性質來分辨。比如,我需要指導我的助理怎樣工作,那麼我就必須給助理W2。如果您找我處理會計事務,您不能指定我如何幫你做帳和報稅。是您要尊重我的專業,不是我聽你的,這才是獨立承包商(Independent Contractor),您要發給我1099表。因此,不是每個人都可以拿1099表。

還有,自雇者(Self-Employed)不能發給自己薪水,若不請員工,也無商用資產,而收入高於門檻,那麼就不能享受扣減。反之,S Corporation規定要發執業股東合理薪水。如此股東就可以享受50%薪資或20%淨收入孰低的扣抵。因此,服務業選擇企業型態,小型公司(S Corporation)可能會比獨資(Sole Proprietorship)划算。

而且,S Corporation股東只要付給自己合理薪水,盈餘就可以免繳15.3%的自雇主稅(Self-Employment Tax)。如何在20%合格收入扣除和15.3%自雇主稅中做抉擇,以達到最大的減稅目標,也是S Corporation股東需要仔細規劃的。

美國新稅法實施後,可能有很多人想創業,開辦公司如何合理避稅?新稅法環境下,美國創業如何選擇企業型態最有利?華人房屋業主,是否有必要成立自己的LLC或者獨資公司,享受稅收優惠?新稅法有繁複嚴格的反避稅條款,節稅規劃要非常謹慎。(待續)

何美惠簡介:

英文名May Ho,加州和台灣註冊會計師、稅法碩士、著名國際稅法專家、財經專欄作家。擅長節稅規劃。

本文刊載於舊金山2月17日理財版(網絡版與報紙版順序略有差異)

每週為您獻上舊金山最新消息

免責聲明:

作者觀點不代表本媒體立場。本文內容並非繳稅指南,對於引用資料內容完整、準確及有效性不作任何形式的保證,稅務相關問題請諮詢執業會計師。

責任編輯:李歐

djy_ga_id = ‘UA-10465455-10’;

djy_domain = ‘epochtimes.com’;

(function(i,s,o,g,r,a,m){i[‘GoogleAnalyticsObject’]=r;i[r]=i[r]||function(){

(i[r].q=i[r].q||[]).push(arguments)},i[r].l=1*new Date();a=s.createElement(o),

m=s.getElementsByTagName(o)[0];a.async=1;a.src=g;m.parentNode.insertBefore(a,m)

})(window,document,’script’,’//www.google-analytics.com/analytics.js’,’ga’);

ga(‘create’, djy_ga_id, ‘auto’);

if ( typeof(djy_primary_category) != “undefined” && djy_primary_category !== null ) {

ga(‘set’, ‘dimension1’, djy_primary_category);

}

if ( typeof(djy_user_id) != “undefined” && djy_user_id !== null ) {

ga(‘set’, ‘dimension2’, djy_user_id);

}

if ( typeof(djy_cat_ids) != “undefined” && djy_cat_ids !== null ) {

ga(‘set’, ‘dimension3’, djy_cat_ids);

}

if ( typeof(djy_term_ids) != “undefined” && djy_term_ids !== null ) {

ga(‘set’, ‘dimension4’, djy_term_ids);

}

if ( typeof(djy_all_term_ids) != “undefined” && djy_all_term_ids !== null ) {

ga(‘set’, ‘dimension5’, djy_all_term_ids);

}

if ( typeof(djy_publish_date) != “undefined” && djy_publish_date !== null ) {

ga(‘set’, ‘dimension30’, djy_publish_date);

}

if ((‘ ‘ + document.body.className + ‘ ‘).indexOf(‘ ‘ + ‘single-template-living-article’ + ‘ ‘) > -1) {

ga(‘set’, ‘dimension6’, ‘1’);

}

ga(‘send’, ‘pageview’);

手機收購